理财这种事呢,其实一开始是穷逼的事(人艰不拆)。

楼下有人说我这叫“往死里抠钱,再节省也不如会赚钱”……我居然,很同意。本文可能不小心更侧重节流了(因为的确穷嘛),开源神马的,我还需努力。

在工作初始阶段,投资自己、提高收入是最好的投资,但与此同时(我是说同时,依旧提升本职工作专业技能为主,当然不能为了薅那么一点羊毛整天不务正业了。推荐一本书:罗伯特·帕利亚里尼的《另外8小时》),初始资金的积存、开源节流同样重要,所以应该至少首先培养这个意识,主观能动地掌控资金流向(虽然真的不多。。。)。不是抠与不抠,而是分清必要和非必要。暂时来说,节流比开源更摸得到,节流是短期规划,开源长期目标,两者缺一不可。如果节流一辈子,那一辈子还是穷逼,而且是抠逼(这应该作名词还是作动宾短语呢。。。)

【背景介绍】

我叫老大爷,今年7月从大学毕业,来到杭州入职,开始我的职业生涯。

大学期间,没有固定收入来源,生活费全部来自父母。偶尔跟同学一起参加一下兼职,比如给特步在马拉松现场举举广告牌乱入央视镜头,都是些蝇头小利,图新鲜图体验。

毕业后进入一家国企,工资不高但够用,福利也算尚可,基本让我摆脱了啃老模式。

【工具】

先说一下我理财常用到的工具APP,排序不分先后。

●有道云笔记●(横跨PC和手机,主要用于记录频率不太高的定期资金流转记录,如每月资金定存,工资收入;各类理财知识文章收集等。之前一直用Evernote,有道云笔记上线后,功能慢慢完善,更接地气,慢慢抛弃了Evernote。)

●随手记-搭配卡牛信用卡管家 ● (手机端用于记录更细节更频繁的收支记录,同时在电脑上可以把记账记录导出为EXCEL或导出到网盘,方便每月审视自己的收支情况。而卡牛管家可以在收到消费短信提示后,可以自动记账并导入随手记中。)

●掌上生活●(招行信用卡的手机客户端,优惠信息、积分兑换、信用卡账单实时手机端查询必备。)

这些是使用频率较高的,其它某些应用偶尔用到,看情况,就不在此列出了。

【理财途径】

●余某宝●(众所周知的低风险高灵活以及相对存银行更高的利息。)

●P2C网贷平台●(与P2P不同的是,借款方是中小企业,借款用途据说被严格控制在企业发展上,有第三方担保)

●勤薅羊毛、理智消费●(这个大有可为!开源节流是核心思想。)

【我是怎么做的】

首先对每个月的支出有个大致的计划,如果当月要买大件商品,就提前做个心理准备,这样在日常的细小开支上,会思虑再三是否必要,再下手。

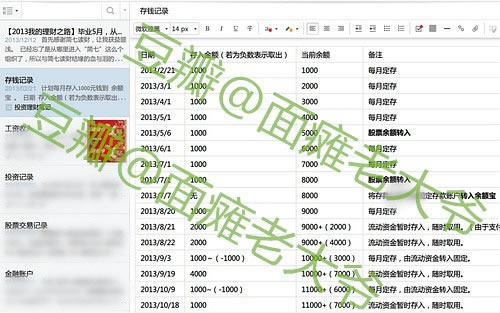

①我给自己定的每月固定存款计划为1000元,日常取现的银行卡(即我的工资卡)上一般只留500元左右,用于偶尔从ATM机取现,其余闲散资金存入余额宝。为了控制自己不乱花余额宝里的钱,我将余额宝的钱又在自己的“概念里”分为两部分,分别为“固定存款”和“流动资金”。余额宝没有资金分类功能,因此就需要我自己在记事本上记录下来。

举例来说,我将余额宝里的钱记为“A+(B)”,A=固定存款,B=流动资金。比如截止到8月,余额宝的余额是5000+(2000)。到了9月初,定存1000,那么就变成6000+(2000)。但是存完这1000后,我还结余了1500在银行卡上,怎么办呢?这部分其中1000就变为流动资金,继续存入余额宝,记为6000+(3000)。当然,查看余额宝时,显示的是9000。但我只能在需要时花其中的3000,另外6000是固定存款,除非十分紧急的情况,否则绝不动用!(事实上,我也从不用余额宝来进行网购支付, 而是用信用卡,因为余额宝里的钱一取出,即使立马存入补回,也要等到第三天才会结算收益。这点相信大家都明白。)

如图:

②除了网购外,平时在能刷卡的地方,我也尽量先刷信用卡支付。这样做有3个好处,一来增加了当月可支配财产(此为开源,虽是伪开源),二来可以攒积分(此为羊毛,后文详述),三来保证余额宝的利息稳定(此为节流且开源)。前提是,必须理智地控制住自己的消费欲,绝不能因为信用卡给我无形中增加了财产就挥霍无度!说白了其实是借银行的钱来用,但不用还利息,还能保证余额宝额外利息。(当然要保证在到期还款日全额还清)

③在十月份我开始涉足最近大火的P2P网贷,综合比较后,我选择了一家号称P2C的平台,其实本质上跟P2P没区别,不过借款方是企业,而且有较大型的担保公司。于是十月下旬我给自己只留3个月左右的应急生活资金,其余1万元(最小额度是1W),怀着忐忑的心情试水了一个半年期的项目,号称年化收益14{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b},利息按月支付,到期归还本金。一个月后,我的确收到了第一笔利息,迅速提现到了我的银行卡,这才开始对这个平台稍微放心下来。投入1万元,一个月利息有118.9元,将近是余额宝的3倍!但这种平台自然伴随着高风险,因此不能作为主力投资项目来进行。距项目结束还剩5个月,拭目以待中。

④前文所述是对我来说比较大笔的资金支配方式,接下来说说薅羊毛二三事,蚊子再小也是肉啊。首先我非常赞同三公子的观点:“理财的根本目的不是为了消费,而是给自己或者家人提供一定的物质前提,为他们想过相对自由惬意健康的生活提供保障”。理财不是为了消费,刷信用卡不是为了攒积分,积分只是平时消费的额外副产物,必须是“我确实‘必要’买它,‘因此’我刷了信用卡,‘顺便’攒下了积分”这样的节奏。

同样,理财不是以薅羊毛为目的,但在无需大额外付出的情况下薅羊毛,的确能很大程度的提高幸福感和生活质量。

我用的是招行的信用卡,其活动力度还是比较大的,比如最近一直火热的9积分兑换活动。截至目前,我用它兑换过2次哈根达斯单球冰淇淋、2次哈根达斯脆皮三明治、1次禾绿回转寿司优惠套餐、1次麦当劳圣代、2个麦当劳派等等等等,都只要9积分。诸如哈根达斯这样的高价店,以前作为一个穷屌丝看来,是属于奢侈的,完全不会想到去消费它。这就是一种“我本来就买东西,那么我买其他必备品时恰好攒下了积分,恰好换取了令我感到好虚荣好幸福好满足的商品。”——这么一种体验感受。

其余还有很多超值的商品可兑换,但不能因为其超值,就在自己不需要的情况下也去兑换。

除了积分兑换,还有其它一些羊毛。

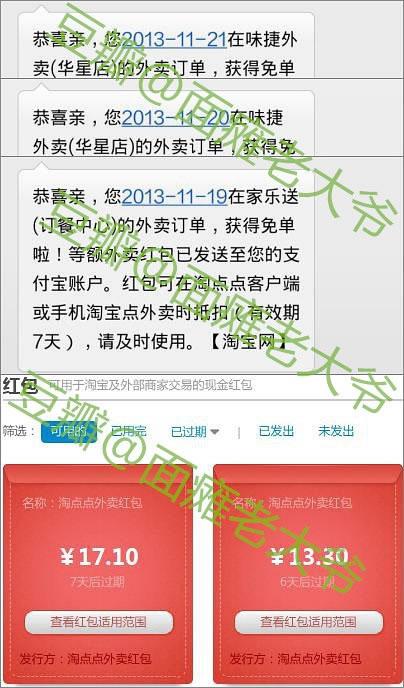

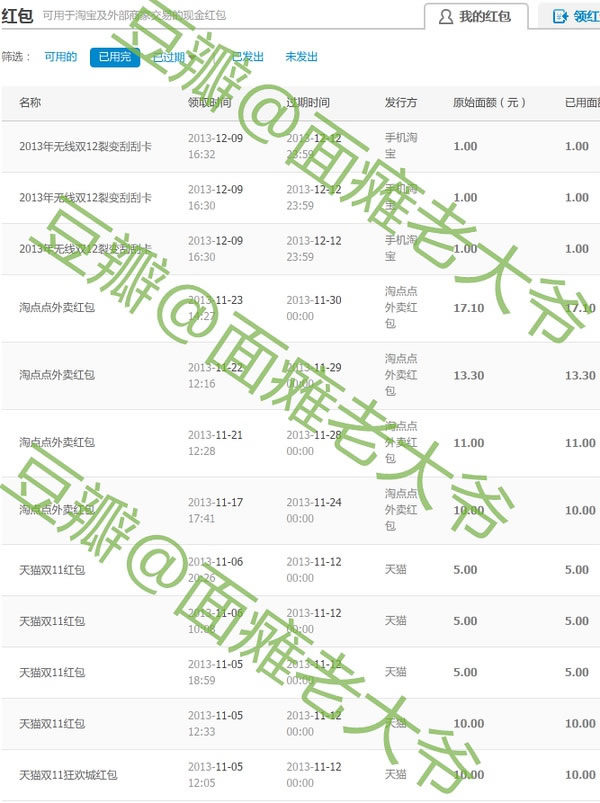

比如淘宝最近推出的点外卖应用(叫“淘点点”),在其推广期推出了用手机叫外卖,50{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}免单率的活动。而实际使用中,免单率几乎接近80{35d70732d1fe98e5cfea42b59418971da2b3cae7b4dfd8d770b8943d5ba7ed7b}。那一周的晚饭我几乎没有自己付过钱,都是用其返还的红包来支付。

双11、双12的红包等活动,也是同理,今年双11期间我买了4件商品只花了8块钱,其余都是用抢到的红包来支付,淘宝帮我付了将近150元。

我时刻谨记,只在不需自己大量付出时占便宜,绝不能因为有便宜可占而作不必要的交易。

⑤每次支出和收入,无论多细微,我都尽量在随手记上做好记录。基本上每周会审视一下自己的收支情况,感觉消费超出预期的时候,就用网页端导出EXCEL文件,在电脑上筛选出一些不必要的开支项目,提醒自己下月不能再冲动消费。

【支出分析】

对我来说,最大头的消费项目——房租,自不必提。

其次是交通,每两周回家一次,每次来回坐动车200元,每月400元。女友在外地读研,每月她来找我,或者我去找她,交通都是我包,来回一趟为562元。

再次就是伙食,虽然午餐单位包了,但平均每天早餐4.5+晚餐15,一个月下来600左右还是一笔不小的开支。此外每月大概有300用于交际消费(请小伙伴吃饭神马的)。

以上都是必要开支。

每月自己也会手痒买买小玩意,偶尔帮女友的淘宝付付款(痛哭并快乐着T-T)。。。这些就,尽量控制吧。。。

【明年目标】

1.继续保持存钱和记账习惯,争取明年年底存款比今年翻番。

2.审慎观望,有余力时轻微尝试以P2P、比特币等为代表的新生投资产品(或说投机产品也不为过)。

3.力所能及地为家人多添置些他们需要的东西,保持每半月回家一次的频率,继续适度包养还在读研的女友,为我们以后的共同生活打好坚实的基础。

4.希望股市能给点力,让我被套牢的股票解脱出来!

5.愿世界和平,房价下跌!

【推荐阅读】

这里再推荐一下简七老师的免费公开课,其中的第三课:《理财第一步:记账》网址:http://t.cn/8kad9r8

记账对于控制资金收支大有帮助,十分适合理财小白,金融科班出身的哥哥姐姐们就不要用“这也叫理财?”这样的话来鄙视玻璃心的理工科的理财菜鸟的我了,我只是推荐给同为小白的小伙伴们。

简七老师柔软的声音、简明的语言、生动的例子,一定会让你有所收获。

(都说是免费的了,软文你妹。为了分享一些好资源,难免要贴出网址;为了传播知识,难免要借助第三方平台,毕竟不是所有人都是腾讯。)

【小科普】

1.有同学问我“薅”这是神马字。。。

复制一段百度百科:薅,读hāo。继出现超市“捏捏族”、都市“抠抠族”之后,以80后为代表的新新都市族们对银行等金融机构及各类商家开展的一些优惠活动引发了浓厚兴趣,并专门出现了这样一批人,搜集各个银行等金融机构及各类商家的优惠信息,在网络和朋友圈子中广为传播。沿袭春晚小品中白云大妈的“薅羊毛织毛衣”的做法,他们管这叫做“薅羊毛”。

2.还有问我投的平台是哪个(你们功利心不要这么强啊,很危险的),豆邮有点回不过来,这里就弱弱的贴一下地址:http://t.cn/8kaCaqb

在此仅作分享,算是提供多一种选择,不一定适合每一个人,请有意者自点,无意者请慎点。如果对自己的风险承受能力没信心的话,建议不要盲目下手。不过跟客服聊聊,了解一些新的概念、专业知识,也会有不小的收获。个中利害,自行判断。投资有风险,入市须谨慎。

【声明】

1.特别鸣谢“简七君”和“简七读财”小组对我的启发,本文原以征文形式首次发表于“简七读财”小组,现分享于“豆瓣事情”。面瘫老大爷版权所有(欢迎“喜欢”和“推荐”)。如有雷同,去你妈B。

2.为了避免误导、煽动,一些理财产品我尽量不点出名字,但为了表述方便,个别应用名称还是不得不直接点名,请谅解。

3.作为小白,我的理财之路才开始5个月,一定有许多不完善不合理的地方,欢迎提出建议、批评指正,如果想交流心得,也可以豆邮我或在下面回帖。与君共勉!

4.再次愿世界和平,房价下跌!

文章来源:豆瓣 本文作者:面瘫老大爷

相关阅读:

别把钱放到卡里:说说银行理财和互联网金融

高收益理财产品购买心得

评论(0)